Как выбрать выгодный вклад на 3 года с пополнением: советы для вкладчиков

Вклад — это один из самых консервативных и надежных способов сохранить и приумножить свои сбережения. Особенно привлекательным становится вклад на 3 года с пополнением, позволяющий не только получать стабильный доход, но и постепенно увеличивать сумму на счете. Однако, чтобы такой вклад действительно принес ожидаемую выгоду, необходимо учитывать ряд нюансов и тщательно проанализировать предложения банков.

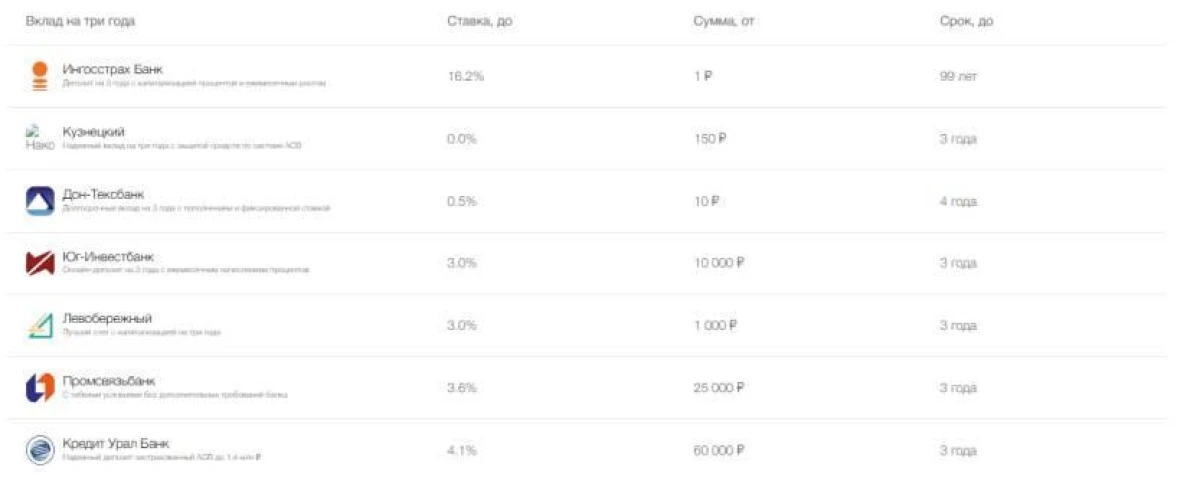

На что обратить внимание при выборе вклада на 3 года с пополнением?

Выбирая вклад на 3 года с пополнением, важно учитывать, что на длительном сроке даже небольшая разница в процентной ставке может существенно повлиять на итоговую доходность. Важно понимать, что высокие проценты не всегда гарантируют максимальную выгоду. Необходимо учитывать условия пополнения, капитализацию процентов, а также надежность банка.

Процентная ставка

Это основной показатель доходности вклада. Сравните предложения различных банков, учитывая, что повышенные ставки часто предлагаются на определенный срок или при выполнении дополнительных условий (например, открытие пакета услуг).

Условия пополнения:

- Минимальная сумма пополнения. Уточните, какая минимальная сумма требуется для пополнения вклада. Низкий порог позволит вам более гибко распоряжаться финансами и регулярно увеличивать сумму на счете.

- Максимальная сумма пополнения. Некоторые банки устанавливают ограничения на максимальную сумму пополнения за определенный период (месяц, квартал, год). Убедитесь, что эти ограничения не помешают вам пополнять вклад в соответствии с вашими планами.

- Сроки пополнения. Узнайте, в течение какого периода времени после открытия вклада можно его пополнять. Некоторые банки позволяют пополнять вклад только в первые месяцы, другие — в течение всего срока действия договора.

Капитализация процентов

Этот параметр определяет, как часто начисляемые проценты прибавляются к основной сумме вклада. Чем чаще происходит капитализация (ежемесячно, ежеквартально), тем выше конечная доходность, поскольку проценты начисляются на увеличивающуюся сумму.

Надежность банка

Перед открытием вклада убедитесь в надежности банка. Изучите его финансовые показатели, рейтинги, а также отзывы клиентов. Убедитесь, что банк является участником системы страхования вкладов.

Условия досрочного расторжения

Редко кто планирует расторгать вклад досрочно, но знать условия на этот случай необходимо. Как правило, при досрочном расторжении проценты по вкладу пересчитываются по минимальной ставке, что значительно снижает доходность.

Как подобрать оптимальный вклад на 3 года с пополнением:

- Определите свои цели. Зачем вам нужен вклад? Накопить на крупную покупку, создать финансовую подушку безопасности или просто сохранить сбережения от инфляции?

- Оцените свои возможности по пополнению. Сколько вы готовы регулярно откладывать на вклад?

- Сравните предложения разных банков. Используйте онлайн-калькуляторы вкладов, чтобы сравнить различные варианты и оценить потенциальную доходность.

- Внимательно изучите договор. Перед подписанием договора внимательно прочитайте все условия, обращая внимание на сноски и мелкий шрифт.

- Проконсультируйтесь со специалистом. Если у вас возникают сомнения, обратитесь за консультацией к финансовому консультанту.

Как рассчитать эффективный процент по вкладу?

Эффективная процентная ставка — это реальная доходность вклада с учетом капитализации процентов и налогов. Для расчета эффективного процента можно использовать специальные онлайн-калькуляторы или обратиться к специалисту банка.

Факторы, влияющие на эффективный процент:

- Номинальная процентная ставка. Указана в договоре.

- Периодичность капитализации. Чем чаще, тем выше эффективный процент.

- Сумма и периодичность пополнений. Регулярные пополнения существенно увеличивают сумму вклада и, соответственно, доходность.

- Налогообложение. С процентного дохода по вкладам удерживается налог на доходы физических лиц (НДФЛ).

Учитывая все вышеперечисленные советы, вы сможете подобрать оптимальный формат вклада, который позволит вам эффективно управлять своими финансами и достичь поставленных целей.

Ситуация с задержками выплат знакома многим, но не все знают, что трудовое законодательство предоставл…

Когда нужна крупная сумма (от полумиллиона рублей и выше) на конкретную цель, то рабочим инструментом …

Индивидуальный предприниматель несёт ответственность по долгам всем своим имуществом — как предпринима…

Современный шопинг перестал быть просто походом в торговый центр — теперь лучшие предложения часто скр…

В Казани открылось первое совместное торговое пространство POLARIS и TCL, расположенное в ТРК "Мега". Это…

Совместное исследование TECNO и финансового маркетплейса «Сравни» выявило предпочтительные методы оплаты …

Ответ на вопрос: …