Тайвань будет контролировать 48% мировых литейных мощностей в 2022 году

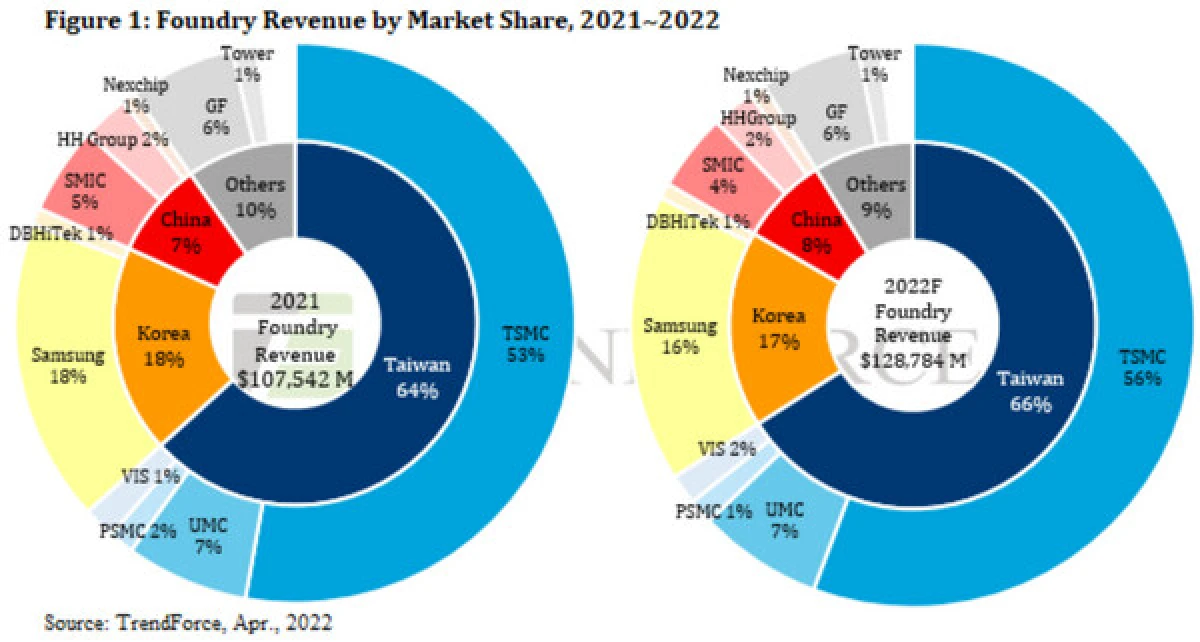

По данным TrendForce, Тайвань имеет решающее значение в глобальной цепочке поставок полупроводников, на долю которого в 2021 году приходится 26% рынка полупроводников, занимая второе место в мире. На ее отрасли проектирования микросхем, упаковки и тестирования также приходится 27% и 20% мирового рынка, занимая второе и первое место в мире соответственно. Тайвань прочно занимает лидирующие позиции, на него приходится 64% литейного рынка. В дополнение к тому, что TSMC обладает самой передовой технологией на данном этапе, литейные заводы, включая UMC, Vanguard и PSMC, также имеют свои технологические преимущества. В условиях надвигающейся тени нехватки чипов, вызванной пандемией и геополитическими потрясениями за последние два года, различные правительства быстро осознали тот факт, что локализация производства чипов необходима, чтобы не быть отрезанными от приобретения чипов из-за трудностей с логистикой или запретов на трансграничные перевозки. Тайваньские компании оседлали эту волну, чтобы стать партнерами, которых правительства всего мира стремятся пригласить для открытия заводов в разных регионах.

OpenAI выпустит умную колонку в 2027 году…

Первым устройством OpenAI, по данным Bloomberg, станет умная колонка, которая позволит пользователям обща…

Первым устройством OpenAI, по данным Bloomberg, станет умная колонка, которая позволит пользователям обща…

Что такое вайб кодинг: как работает подход и с чего начать…

Вокруг темы много шума, но если убрать моду и мемы, останется полезный вопрос: можно ли реально собира…

Вокруг темы много шума, но если убрать моду и мемы, останется полезный вопрос: можно ли реально собира…

СберЛизинг профинансировал покупку серверного оборудования с…

СберЛизинг совместно со Сбером закрыл сделку по лизингу программно-аппаратного комплекса GigaChat Enterpr…

СберЛизинг совместно со Сбером закрыл сделку по лизингу программно-аппаратного комплекса GigaChat Enterpr…

Обновление умного ассистента Tecno Ella с результатами матче…

TECNO запустил мини-приложение VK, приуроченное к чемпионату мира по футболу FIFA 2026. В рамках турнира …

TECNO запустил мини-приложение VK, приуроченное к чемпионату мира по футболу FIFA 2026. В рамках турнира …

Лучшие бесплатные платформы для изучения Java в 2026 году — …

Java стабильно входит в топ-5 самых востребованных языков программирования уже более 25 лет. В 2026 го…

Java стабильно входит в топ-5 самых востребованных языков программирования уже более 25 лет. В 2026 го…

Представлен безрамочный концепт флагманского смартфона Tecno…

TECNO анонсировала прототип своего будущего флагманского смартфона — безрамочного устройства следующего п…

TECNO анонсировала прототип своего будущего флагманского смартфона — безрамочного устройства следующего п…